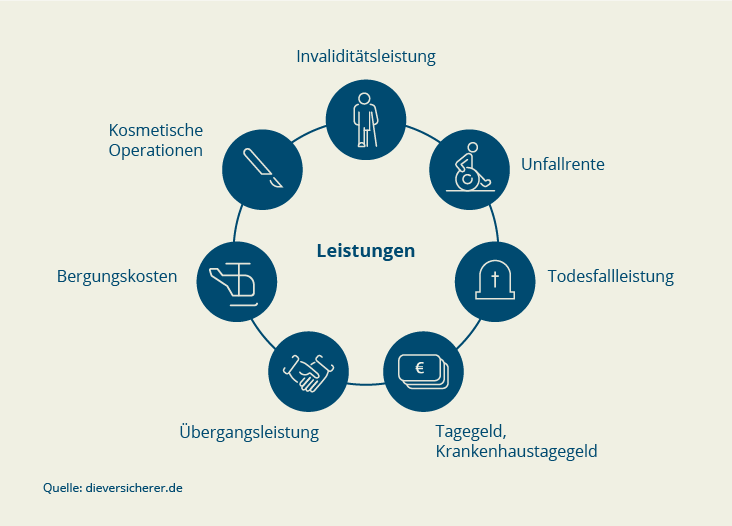

Ein Unfall, egal ob beim Fußballspielen, Motorradfahren, im Urlaub oder Haushalt, kann die körperlichen Fähigkeiten und die Gesundheit dauerhaft einschränken. In der Regel entsteht dann immer ein Finanzbedarf – zum Beispiel für teure Behandlungen, um die Wohnung behindertengerecht umzubauen, moderne Prothesen anfertigen zu lassen oder dauerhaft den Einkommensverlust ausgleichen zu können. Eine private Unfallversicherung zahlt dann einmalig eine bestimmte Versicherungssumme aus, optional auch eine monatliche Rente, sofern der Vertrag diese beinhaltet. So können finanzielle Belastungen erheblich abgefedert werden. Auch im Todesfall können Hinterbliebene eine einmalige Absicherung erhalten.

Eine Unfallversicherung springt zusätzlich für unmittelbare Maßnahmen nach einem Unfall ein. Müssen Sie nach einem Skiunfall geborgen, aus dem Ausland zurücktransportiert werden oder sind kosmetische Operationen notwendig, könnte Ihre Versicherung die Kosten übernehmen. Ein Blick in die Versicherungsbestimmungen ist hilfreich, weil dies von Anbieter zu Anbieter unterschiedlich sein kann.

Beim Versicherungsschutz, gerade nach schweren Unfällen, geht es nicht nur um eine Geldleistung. Oft steht dem Verunfallten ein langer Reha-Prozess bevor, um sich wieder in den Alltag zu kämpfen. Bei manchen Versicherern, wie beispielsweise der Debeka, kann man seinen Unfallschutz um zusätzliche Services und Unterstützung – sogenannte Assistance-Leistungen – erweitern. Dadurch können Sie z. B. Fahrdienste, Reha-Beratungen, Wiedereingliederungs- und Haushaltshilfen in Anspruch nehmen, wenn Sie nach einem Unfall darauf angewiesen sind. Was bietet eine Unfallversicherung neben Assistance-Leistungen noch alles?