Technik

Finanzen

Genügend Eigenkapital ist die beste Voraussetzung, um den Traum von den eigenen vier Wänden zu verwirklichen. WissensWert erklärt, wie Sie sich beim Ansparen auch noch super Zinskonditionen sichern können.

?ts=1681934551310&$pr-wid-2560$&dpr=off)

Bildquelle: AdobeStock

Ein eigenes Haus oder ihre eigene Wohnung wünschen sich nach wie vor viele Menschen. Neben der Lage müssen auch die finanziellen Voraussetzungen stimmen, damit sich der Traum erfüllt. Schließlich ist der Kauf einer Immobilie oder Eigentumswohnung für die meisten Menschen die Investition ihres Lebens.

Genügend Eigenkapital ist unerlässlich, für eine gute Verhandlungsposition im Gespräch mit den Banken und für eine möglichst geringe Kreditbelastung. Es heißt also: erst sparen, dann kaufen. Wer es clever anstellt, kann sich direkt am Anfang günstige Konditionen für das spätere Immobiliendarlehen sichern.

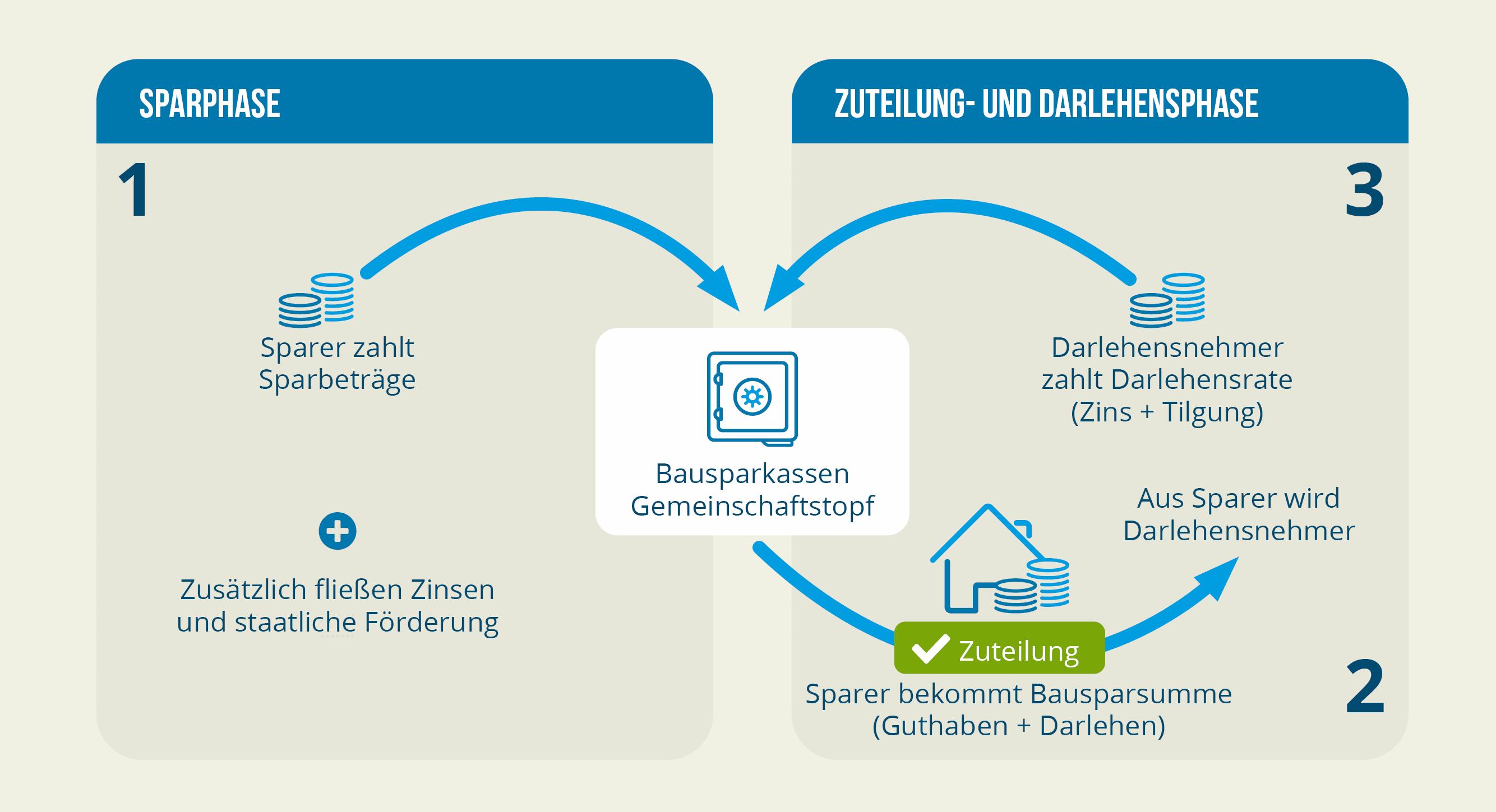

Einfach gesagt besteht ein Bausparvertrag aus drei Teilen: Guthaben, Zuteilung und Bauspardarlehen. Zunächst bauen Sie über monatliche Beiträge Guthaben auf. Darauf bekommen Sie Zinsen und eventuell auch eine staatliche Förderung. Nach einer bestimmten Laufzeit ist das festgelegte Mindestsparguthaben erreicht. Ihr Vertrag wird nun „zuteilungsreif“, das heißt, Sie haben Anspruch auf das vereinbarte Darlehen. Die verschiedenen Bausparkassen am Markt können die Anforderungen an das Mindestsparguthaben unterschiedlich definieren.

Bei der Debeka Bausparkasse genügen zum Beispiel aktuell 40 Prozent der Bausparsumme als Sparguthaben, um ein Darlehen in Anspruch nehmen zu können. In der Zuteilungsphase können Sie entscheiden: Nehmen Sie das Darlehen oder lediglich das Guthaben? Ziehen Sie die Darlehensoption, beginnt die dritte Phase. Aus der Differenz zwischen Bausparsumme und Sparguthaben ergibt sich die Darlehenshöhe. Das zahlen Sie in regelmäßigen Raten zurück. Der Vorteil: Als einstiger Bausparer profitieren Sie nun als Kreditnehmer von geringen Darlehenszinsen.

Aktuell sind die Zinsen auf Sparguthaben relativ niedrig. Das betrifft auch Bausparverträge, deren Guthabenverzinsung meist deutlich unter einem Prozent liegt. Als reines Sparprodukt erscheinen sie daher weniger attraktiv als andere Anlagemöglichkeiten. Ihre Stärken zeigen sich aber, wenn sie wirklich für die Finanzierung von Wohneigentum eingesetzt werden. Denn bereits beim Abschluss stehen die späteren Darlehenskonditionen fest – und damit im Voraus planbare und günstige Zinsen. Für junge Sparer unter 25 Jahren kann sich der Bausparvertrag sogar als reine Geldanlage lohnen: Unter bestimmten Voraussetzungen kassieren sie die garantierten Guthabenzinsen plus staatlicher Wohnungsbauförderung – ohne das Geld überhaupt in Immobilien investieren zu müssen.

Ja. Sparformen, die Sie zum Aufbau von Eigenkapital für den Immobilienkauf, -umbau oder die Renovierung einsetzen, können Sie sich durch die sogenannte Wohnungsbauprämie fördern lassen.

Die Einkommensgrenze für die Wohnungsbauprämie beträgt für Singles 35.000 Euro und für Paare. 70.000 Euro zu versteuerndes Einkommen. Die Förderung selbst beläuft sich auf bis zu 10 Prozent der jährlichen Sparleistungen (max. 700 Euro für Singles bzw. 1.400 Euro für Paare).

Sollten Sie vermögenswirksame Leistungen erhalten, können Sie diese ebenfalls für Ihren Bausparvertrag nutzen und somit unter bestimmten Voraussetzungen sogar die Arbeitnehmer-Sparzulage vom Staat kassieren.

Nein. Es gibt lediglich eine Zweckgebundenheit, wonach das Darlehen ausschließlich für ein eigenes Haus oder eine eigene Wohnung verwendet werden darf. Es muss aber nicht zwingend neu gebaut werden. Sie dürfen mit einem Bausparvertrag also auch den Aus- oder Anbau, den Kauf einer Bestandsimmobilie, die Renovierung finanzieren oder modernisieren – gerne auch energieeffizient.

Abgesehen davon steht es Ihnen frei, ob Sie nach der Sparphase überhaupt ein Darlehen in Anspruch nehmen oder den Bausparvertrag lieber als sichere Geldanlage nutzen möchten. Einige Bausparkassen, wie auch die Debeka, zahlen Ihnen bei Darlehensverzicht sogar einen Bonus. Ihr Sparguthaben dürfen Sie dann frei verwenden. Einzige Einschränkung: Wird der Bausparvertrag nicht zur Immobilienfinanzierung genutzt, gibt es natürlich keine staatlichen Fördergelder. Eine Ausnahme gibt es lediglich für junge Sparer unter 25 Jahren. Sie können unter bestimmten Voraussetzungen sogar die staatliche Förderung abgreifen, ohne ihr Sparguthaben in eine Immobilie zu investieren. Das macht den Bausparvertrag recht flexibel, wenn sich im Laufe der Zeit die Wohneigentumspläne und Lebenssituation doch noch ändern.

Bausparsumme: Da Sie mit einem Bausparvertrag höchstwahrscheinlich einmal eine Immobilie finanzieren möchten, ist die Festlegung der richtigen Bausparsumme wichtig. Die Höhe wird bei Vertragsabschluss bestimmt und setzt sich aus dem Sparguthaben und der Darlehenssumme zusammen. Ist das Mindestsparguthaben erreicht, wird Ihr Vertrag dann „zuteilungsreif“. Das heißt, Sie können das Darlehen in Anspruch nehmen. Meist müssen dafür zwischen 40 und 50 Prozent der Bausparsumme angespart worden sein.

Hier ist es wichtig, Ihre zeitliche Planung im Vertrag zu berücksichtigen. Wollen Sie beispielsweise erst in fünf Jahren bauen bzw. finanzieren, sollte die Zuteilungsreife auch erst in fünf Jahren erreicht sein. Das lässt sich über die Höhe Ihrer monatlichen Sparbeiträge gut steuern.

Zinsen: Ein weiterer wichtiger Punkt bei der Auswahl eines Bausparvertrags sind die Konditionen. Zum einen also die Höhe der Zinsen, die Sie auf Ihr Sparguthaben bekommen. Zum anderen der festgesetzte Zins auf die spätere Baufinanzierung. Beides sollte Ihnen bei Vertragsabschluss garantiert sein. Hier lohnt sich ein Marktvergleich vor allem bei den genossenschaftlich organisierten Institutionen. Die Debeka Bausparkasse beispielsweise gehört einer Unternehmensgruppe an, deren Ursprung in einem Versicherungsverein auf Gegenseitigkeit liegt. Dieser agiert ausschließlich im Interesse seiner Kunden und Mitglieder. Das trifft auch auf die Debeka Bauparkasse zu, die über einen eigenen Immobilienservice auch die passende Immobilie vermitteln kann.

Spar- und Darlehensrate: Während der Sparphase zahlen Sie einen monatlichen Beitrag, um Guthaben aufzubauen: die Sparrate. In der Darlehensphase wird die monatliche Zahlung dann zur Darlehensrate, mit der Sie den geliehenen Betrag plus Zinsen zurückzahlen, also tilgen. Achten Sie beim Abschluss darauf, dass die Darlehensrate maximal leicht über der Sparrate liegt. Das erleichtert die Kalkulation und vermeidet eine ungeplante Mehrbelastung, die vielleicht bei Vertragsabschluss nicht berücksichtigt wurde.

Flexibilität: Da das Bausparen mit anschließender Tilgungsphase ein Prozess über Jahrzehnte sein kann, sollte ein Bausparvertrag in gewissem Maß flexibel sein. Das betrifft vor allem die Sparrate, die sich während der Laufzeit an sich ändernde Lebensumstände anpassen und aussetzen lassen sollte. Aber auch die Tilgungsphase sollte sich an Ihr Leben anpassen, nicht andersherum. Dafür ist eine Option für individuelle Sondertilgungen auf Ihr Bauspardarlehen sinnvoll. So können Sie Ihre Restschuld reduzieren und Ihr Darlehen ist schneller abbezahlt.

Kosten: Für einen Bausparvertrag fallen Abschluss-, Darlehens- und gegebenenfalls Kontoführungsgebühren an. Auch hier lohnt ein Marktvergleich, da die Höhe der Gebühren und die Bemessungsgrößen variieren.

Stand: April 2023